Продукты в мире продолжают дорожать третий месяц подряд

- 12.05.2026 06:02

Рост цен на продовольствие в апреле 2026 года продиктован не столько дефицитом самих продуктов, сколько дорогой логистикой и стоимостью ресурсов. Основной вклад в инфляцию внесли растительные масла и мясо, обновившее исторический максимум. Важной особенностью периода стало косвенное влияние энергетического сектора: высокие цены на нефть подстегнули спрос на биотопливо и увеличили производственные издержки. Сдерживающим фактором выступили молочный сектор и сахар, где наблюдается избыток предложения. Однако общая тенденция остаётся тревожной, в том числе из-за рисков сокращения посевных площадей под зерновые в будущем. Это создаёт предпосылки для сохранения «бычьего» тренда в ближайшие месяцы, если ситуация с логистикой в ключевых проливах и стоимость энергоносителей не стабилизируется.

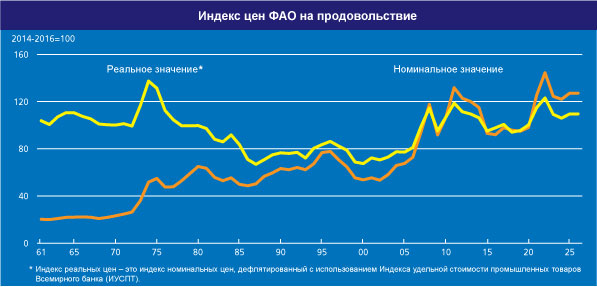

Графика: ФАО

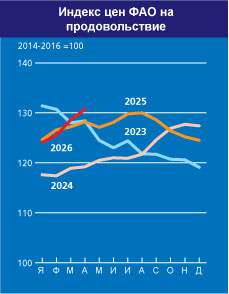

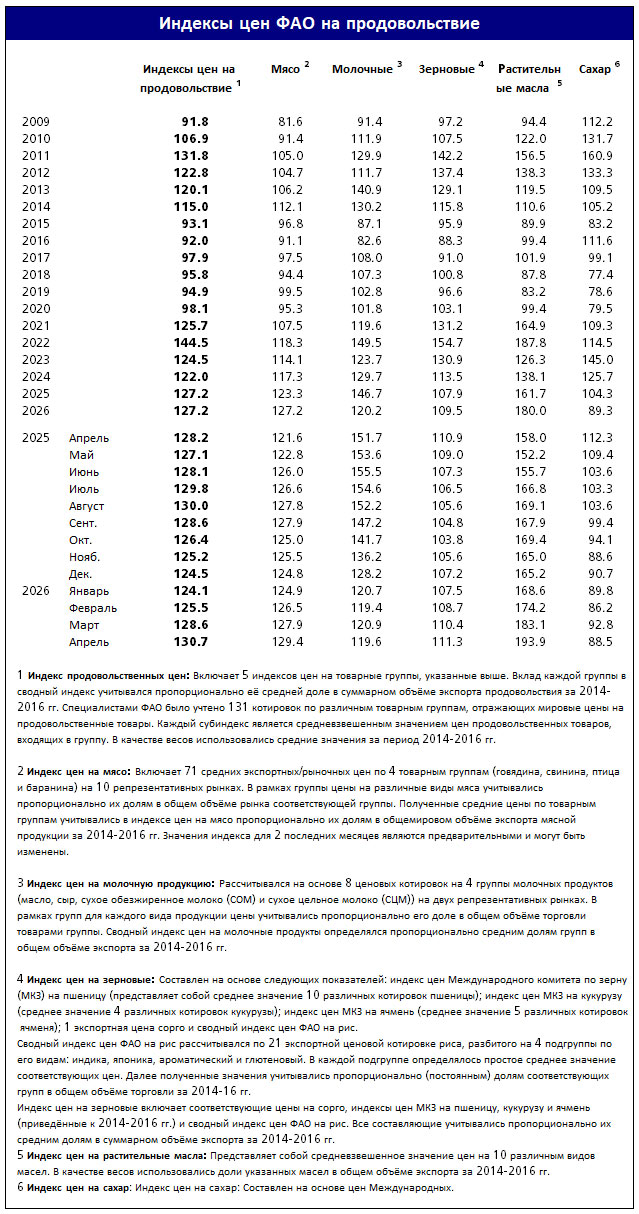

Индекс продовольственных цен ФАО (ИПЦФ) в апреле 2026 года составил в среднем 130,7 пункта, что на 1,6% выше его пересмотренного мартовского уровня; таким образом, рост продолжается третий месяц подряд, хотя и более низкими темпами, чем в предыдущем месяце. Индексы цен на растительные масла, мясо и зерновые выросли в разной степени, что было компенсировано снижением цен на сахар и молочную продукцию. По сравнению с историческими уровнями, в апреле ИПЦФ был на 2,0% выше, чем год назад, но оставался на целых 18,4% ниже своего пикового значения, зафиксированного в марте 2022 года.

Индекс цен на зерновые ФАО в апреле составил в среднем 111,3 пункта, что на 0,8% выше уровня марта и на 0,4% выше уровня прошлого года. Ежемесячный рост отразил повышение цен на основные зерновые культуры, за исключением сорго и ячменя. Мировые цены на пшеницу выросли на 0,8%, что обусловлено повышательным давлением из-за засухи в некоторых частях США и более высокой вероятностью выпадения осадков ниже среднего уровня в Австралии.

Рост цен дополнительно поддержали ожидания сокращения посевов пшеницы в 2026 году, так как фермеры переходят на менее интенсивные в плане использования удобрений культуры на фоне высоких цен на удобрения, вызванных ростом стоимости энергоносителей и перебоями, связанными с фактическим закрытием Ормузского пролива.

Международные цены на кукурузу выросли на 0,7%, что было подкреплено сезонным сокращением предложения и опасениями, связанными с погодой в Бразилии, а также засушливыми условиями, влияющими на сев в некоторых частях США. Дополнительную поддержку оказал устойчивый спрос на этанол на фоне высоких цен на сырую нефть и сохраняющаяся обеспокоенность по поводу доступности удобрений.

Индекс цен на все виды риса ФАО в апреле вырос на 1,9% под влиянием роста цен на рис индийских сортов и ароматный рис, что отражает рост производственных и маркетинговых затрат в большинстве стран-экспортёров риса после резкого скачка цен на сырую нефть и её производные. Напротив, мировые цены на сорго упали на 4,0%, в основном из-за ослабления импортного спроса, особенно со стороны Китая, и улучшения перспектив предложения в ключевых странах-производителях и экспортёрах.

Индекс цен на растительные масла ФАО в апреле составил в среднем 193,9 пункта, что на 5,9% выше мартовского показателя, достигнув самого высокого уровня с июля 2022 года. Продолжающийся рост был обусловлен повышением цен на пальмовое, соевое, подсолнечное и рапсовое масла.

Международные цены на пальмовое масло в апреле росли пятый месяц подряд, что в значительной степени подкреплялось ожидаемым ростом спроса со стороны сектора биотоплива, поддерживаемым политическими стимулами в ряде стран-производителей и более высокими ценами на сырую нефть. Дополнительное повышательное давление было вызвано опасениями по поводу снижения объёмов производства в Юго-Восточной Азии в ближайшие месяцы.

Аналогичным образом выросли мировые котировки соевого и рапсового масел, что отражает, соответственно, устойчивый спрос для производства биотоплива в США и Евросоюзе. Цены на подсолнечное масло поддерживались сохраняющимся дефицитом предложения в Черноморском регионе, в то время как котировки в Аргентине несколько снизились, так как сезонный рост активности по переработке увеличил экспортные запасы.

Индекс цен на мясо ФАО в апреле составил в среднем 129,4 пункта, что на 1,2% выше мартовского уровня и на 6,4% выше уровня прошлого года, достигнув нового исторического максимума. Этот рост отразил повышение цен во всех категориях мяса, за исключением котировок баранины, которые оставались в целом стабильными. Цены на говядину поднялись до нового пика, что было подкреплено более высокими экспортными котировками в Бразилии на фоне ограниченного предложения готового к убою скота, что отражает продолжающееся восстановление поголовья.

Дополнительную поддержку оказал высокий международный спрос, особенно со стороны Китая, где быстро заполняются импортные квоты в рамках нового трёхлетнего механизма защитных мер. Цены на свинину также выросли, что было обусловлено более высокими котировками в ЕС на фоне растущего сезонного спроса, хотя это было частично компенсировано снижением цен в Бразилии из-за избыточного предложения.

Цены на мясо птицы выросли при поддержке более высоких котировок в Бразилии, так как сильный покупательский интерес со стороны ряда африканских рынков с лихвой компенсировал более слабые продажи в страны Ближнего Востока, где логистические и транспортные ограничения потребовали перенаправления грузов через Красное море.

Цены на баранину остались практически без изменений, поскольку повышение котировок в Австралии, отражающее ограниченность экспортных ресурсов, было компенсировано снижением цен в Новой Зеландии из-за ослабления спроса со стороны Китая, её основного направления экспорта.

Индекс цен на молочную продукцию ФАО в апреле составил в среднем 119,6 пункта, что на 1,1% ниже уровня марта, оставаясь при этом на 21,2% ниже своего уровня год назад. Снижение было вызвано главным образом падением международных котировок на сливочное масло и сыр, которое с лихвой компенсировало продолжающийся рост цен на сухое обезжиренное молоко (СОМ), в то время как цены на сухое цельное молоко (СЦМ) оставались в целом стабильными.

Цены на сливочное масло снизились после двух месяцев роста подряд, а цены на сыр продолжили тенденцию к снижению, что в основном отражает обильное предложение молока в ЕС на фоне пика сезонного производства и более высокие, чем ожидалось, объёмы производства в конце сезона в Океании. Эти условия увеличили доступность сливок и поддержали более высокие объёмы производства сыра.

Сохраняющееся конкурентное давление на международных рынках также оказало влияние на котировки, особенно на сыр. Напротив, цены на СОМ продолжили восходящий тренд, достигнув самого высокого уровня с октября 2022 года, при поддержке высокого импортного спроса со стороны Северной Африки, Ближнего Востока и Юго-Восточной Азии. Между тем цены на СЦМ остались в целом без изменений, так как снижение в Океании, связанное с избыточным экспортным предложением и вялым спросом со стороны ключевых рынков, включая Китай, было компенсировано более твёрдыми котировками в Европейском союзе.

Индекс цен на сахар ФАО в апреле составил в среднем 88,5 пункта, что на 4,7% ниже мартовского показателя и на целых 21,2% ниже, чем год назад. Падение в апреле было в основном обусловлено ожиданиями достаточного мирового предложения в текущем сезоне, что подкрепляется улучшением перспектив производства в ключевых азиатских странах-производителях, в частности в Китае и Таиланде. Начало сбора нового урожая в ключевых южных регионах выращивания Бразилии при благоприятных погодных условиях ещё больше способствовало общему снижению мировых цен на сахар.

| понедельник | вторник | среда | четверг | пятница | суббота | воскресенье |

|---|---|---|---|---|---|---|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|