Потребитель VS Торговля… Общенациональные тренды последних лет

- 03.04.2017 16:54

15 марта отмечался Всемирный день защиты прав потребителей. На сей раз на это событие «Продукт.BY» решил взглянуть под необычным углом. Благодаря полученной в Министерстве антимонопольного регулирования и торговли аналитической и статистической информации, мы «выстроили» статью, где попытались объективно показать: как уживаются и сосуществуют торговля и потребитель в это, далеко не самое простое время.

Не совсем позитивный позитив…

Если оценивать ситуацию на белорусском потребительском рынке через «ассортиментную матрицу», можно уверенно заявить: ситуация в целом стабильная. Имеется широкий ассортимент товаров, в большей части отечественного производства — с одной стороны. С другой, отсутствуют ажиотаж и дефицит, нет резких ценовых колебаний. Кстати, тут белорусам есть с чем сравнивать. Пресловутые «хапуны» 2011 года из памяти народной еще долго не выветрятся.

Однако пасторальная картина последних лет вряд ли может рассматриваться в одной плоскости. Да, уровень потребления со стороны населения увеличивался. Однако темпы роста товарооборота превышали темпы реальных доходов населения. Оценивая сложившуюся ситуацию на языке цифр, мы увидим следующее.

За период с 2011 по 2016 год годовой розничный товарооборот в сопоставимых ценах вырос более чем в полтора раза (в 1,47 раза). При этом реальные доходы населения за указанный период увеличились лишь в 1,23 раза, а объемы производства перерабатывающей промышленности практически не изменились (официальный рост — в 1,03 раза).

В то же время рост товарооборота позволил обеспечивать стабильный вклад торговли в общий рост ВВП страны. В 2016 году доля торговли в ВВП республики осталась на высоком уровне — 10,8 % (январь 2017‑го — 10,1 %, что дает 2 место среди отраслей экономики, после перерабатывающей промышленности). По данному показателю Беларусь находится на среднеевропейском уровне, что приятно.

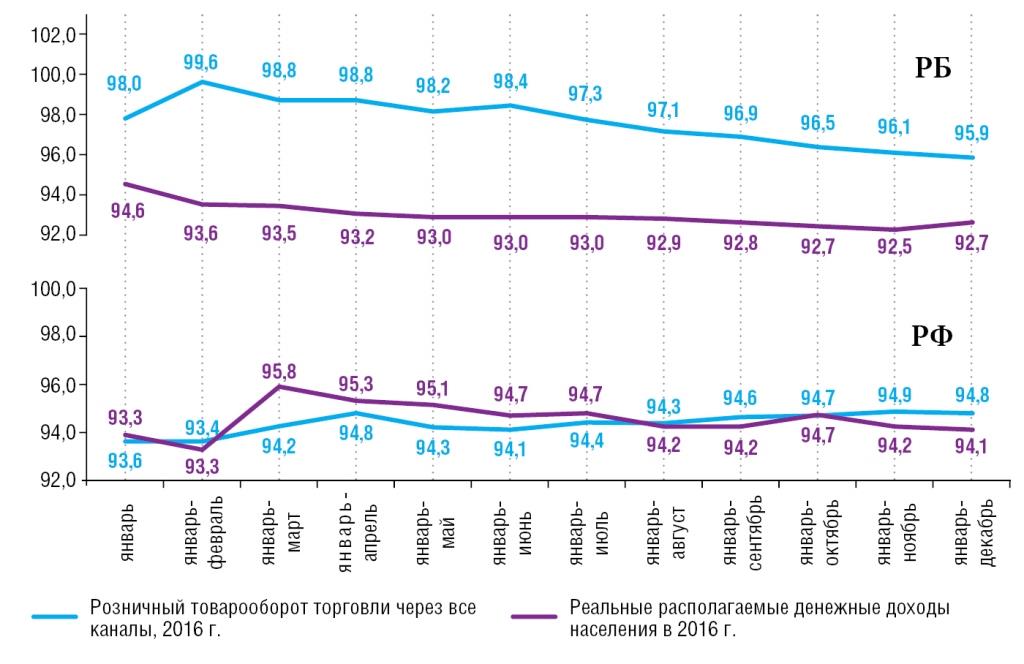

Настораживает другое. С учетом объективного сжатия внутреннего спроса (реальные денежные доходы населения в 2016 году — 92,7 %) розничный товарооборот через все каналы реализации за 2016‑й составил 95,9 % в сопоставимых ценах к уровню 2015 года, а за январь 2017-го — 95,4 % к уровню января 2016 года (рис. 1, табл. 1).

Рис. 1. Динамика товарооборота и реальных денежных доходов, %

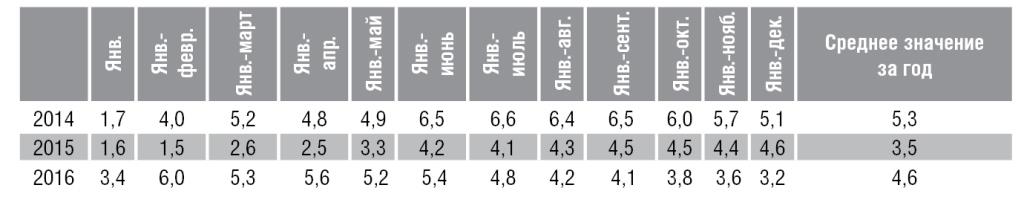

Таблица 1. Разрыв между темпами роста товарооборота и реальными денежными доходами

Фактически же темп роста розничного товарооборота в 2016 году был обеспечен теми, кто реально умеет работать. По сути, предприятия торговли частной формы собственности сформировали данный показатель на достойном уровне — 102,8 % в сопоставимых ценах. В аутсайдерах оказались организации Белкоопсоюза — 84,4 % в сопоставимых ценах. При этом среднее снижение розничного товарооборота оказалось даже менее существенно, чем падение реальных располагаемых денежных доходов населения: разрыв темпов этих показателей в 2016 году в среднем составил порядка 4,6 %, в то время как последние несколько лет темпы роста товарооборота опережали рост доходов на 3,5–5,3 % (рис. 2).

Кстати, в России темпы розничного товарооборота в 2016 году сопоставимы с темпами роста доходов населения — 94,8 и 94,1 % соответственно.

Рис. 2. Динамика товарооборота и доходов, %

Поступательная экономия

Потребительская модель поведения населения сегодня отличается избирательностью и направлена на экономию расходов. При всем том, как отмечают представители торговых организаций, меняется и потребительское поведение: покупатель активно отказывается от эмоциональных, спонтанных покупок, сокращает количество походов в гипермаркеты, предпочитая магазины «у дома». Указанные обстоятельства привели к снижению посещаемости магазинов и стоимости покупки: уменьшение количества чеков в зависимости от объектов (сети, магазины «у дома», универмаги) отмечено от 1,0 до 17,6 %. По сумме чеков падение находится на уровне 2,4–9,9 %.

При жесткой ценовой конкуренции в отечественной торговле активно идет оптимизация ассортиментных матриц (приоритет — ликвидному товару) и оптимизация использования площадей (как пример — открытие на площадях ProStore и «ГИППО» сетевых магазинов товаров для дома Jysk). Одновременно усиливается акционная политика сетей. В то же время население активно тратит часть своих сбережений — для поддержания привычного уровня потребления, покрывая «разрыв» опережающего роста темпов товарооборота над доходами.

В товарной структуре продаж еще более выросла доля продовольствия — до 51,4 %, что также иллюстрирует снижение платежеспособного спроса населения. При этом в январе 2017 года указанное соотношение составило уже для продовольственных товаров 53,6 %, непродовольственных — 46,4 % (табл. 2).

Таблица 2. Товарная структура розничного товарооборота

По продовольственным товарам уровень спроса был стабилен исходя из устоявшихся рационов потребления продуктов населением. К примеру, розничный товарооборот продтоваров в 2016 году оказался в пределах 98,1 %. Но при сохранении в целом товарной корзинки на прежнем уровне предпочтения покупателей смещались в сторону более дешевых продуктов-аналогов.

Слова на «и»: инфраструктура, иностранные инвестиции, импорт

Кроме того, в 2016 году уровень розничного потребления стимулировался за счет активного развития торговой инфраструктуры, в том числе и благодаря прямым иностранным инвестициям. По оперативным данным Торгового реестра, количество розничных торговых объектов в 2016‑м увеличилось на 13,7 %. При этом 74,0 % прироста магазинов пришлось на малоформатные объекты с торговой площадью до 100 кв. м. Большая часть магазинов (94,5 %) открывалась в городах. Долю новых сельских магазинов в общем объеме вы можете легко «просчитать» самостоятельно.

Объективный факт. В сфере продовольственной торговли зафиксировано значительное снижение доли отечественных товаров по нескольким товарным группам: фруктовые и овощные соки — на 3,3 %, крупа гречневая — на 25,3 %.

И еще. К торговле эта информация, казалось бы, не имеет отношения, но… По отдельным потребительским товарам (рыба и морепродукты, овощные и фруктовые соки, бутилированное растительное масло и др.) на 10 и более процентов были сокращены объемы производства.

Не стоит нас упрекать в излишнем пессимизме. Хотя бы потому, что на фоне негативных тенденций, связанных со снижением реализации ряда продуктов made in Belarus, в 2016 году был зафиксирован рост продаж организациями торговли отечественных свежих овощей и грибов, мяса и мясных продуктов, пива, табачных изделий, сыров, сливочного масла, детского питания.

Важно отметить, что стабильность на потребительском рынке была обеспечена также и за счет его открытости, дополнения отечественных товаров «критическим импортом». Кстати, по данным Белстата, в 2016 году импорт потребительских товаров снизился и составил 6,5 млрд долларов: в том числе продовольственной продукции было ввезено на сумму 3,1 млрд долларов (91 % к уровню 2015 года).

Работать, чтобы поддерживать штаны?

По итогам 2016 года, один из самых низких уровней рентабельности продаж (по видам экономической деятельности) отмечался в розничной торговле — 2,6 % (в целом же по республике рентабельность продаж составила 7,3 %). Скажем больше. В организациях, осуществляющих розничную торговлю продовольственными товарами, рентабельность продаж показала 1,8 %.

Рентабельно сработали 76,6 % организаций розничной торговли. Однако при этом 81,2 % из них имели минимальную рентабельность — от 0 до 5 % (по республике доля таких организаций достигает 45,7 %). В то же время мы должны признать: количество убыточных торговых организаций снижалось.

В 2016 году число убыточных организаций в розничной торговле снизилось на 10,5 %, а их удельный вес уменьшился с 21,2 до 19,0 %. В то же время большинство торговых предприятий страны испытывали недостаток собственных оборотных средств.

Вопросы с расчетами… Несколько слов о проблемах поставщиков

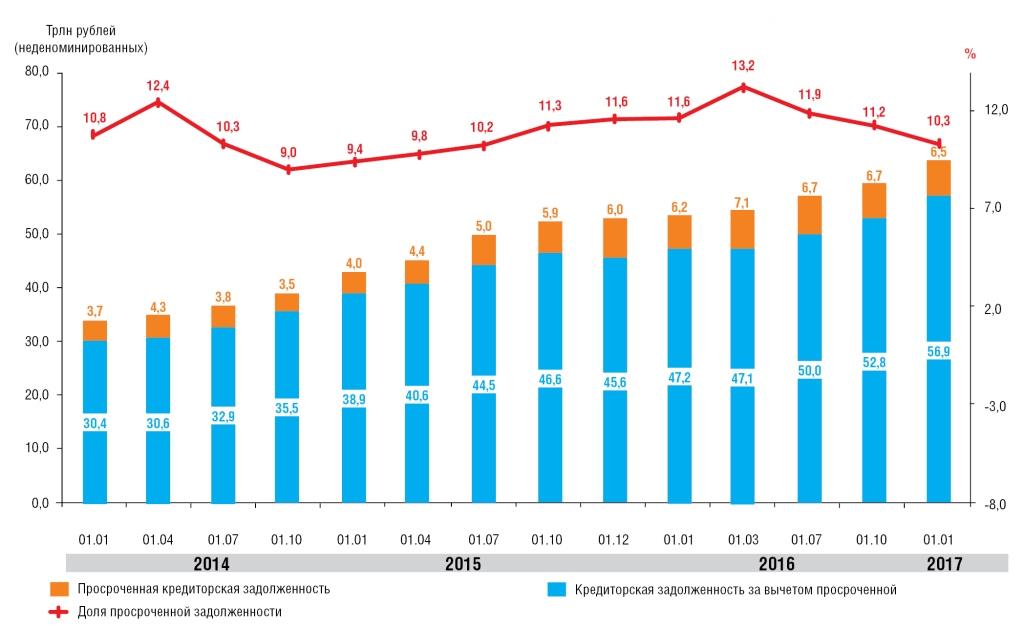

При этом имеется положительная динамика с расчетами торговых организаций. Так, по данным Белстата, доля просроченной задолженности торговли (секция G) перед поставщиками по состоянию на 01.01.2017 по сравнению с 01.03.2016 (с момента создания правительством рабочей группы) в общей задолженности по секции снизилась на 2,9 % (на 60 млн деноминированных рублей) — с 13,2 до 10,3 %. Это — самый низкий показатель за последний год (рис. 3).

Рис. 3. Кредиторская задолженность за товары по секции G

Удельный вес просроченной задолженности торговли (секция G) в общей просроченной задолженности по республике на 01.01.2017 составил 9,5 % и также снизился на 0,9 % по сравнению с 01.03.2016. Это, между прочим, самый низкий показатель за последние два года.

Если рассмотреть проблему в комплексе, то становится очевидно: наличие просроченной задолженности характерно сегодня не только для организаций торговли. Отнюдь. Так, по данным статистики, по состоянию на 01.01.2017 доля просроченной задолженности перед поставщиками по таким видам экономической деятельности, как «сельское, лесное и рыбное хозяйство», «строительство», «обрабатывающая промышленность», «транспорт», существенно превышает данный показатель по торговой отрасли и составляет 34,9; 23,1; 20,3 и 25,5 % соответственно.

Выражаясь языком сугубо официальным, в настоящее время в торговле ситуация характеризуется смещением вопросов дисциплины расчетов от общеотраслевой системной проблемы к проблеме функционирования конкретных субъектов торговли. То есть мы имеем дело с проблемными должниками.

По статистическим данным, среди крупных должников по розничной торговле на 01.01.2017 (с суммой просроченной задолженности более 1 млн рублей) значатся организации Белкоопсоюза — 39 единиц, или 60 % от общего количества крупных должников. Торговые сети в этот своеобразный «пирог из должников» делегировали 15 единиц, или 23,1 %.

Очевидно, что имеющихся проблем во взаимоотношениях торговли, поставщика и потребителя никто не замалчивает, не прячет — с ними работают. А это, пожалуй, самое главное.

P. S. Благодарим Министерство антимонопольного регулирования и торговли за предоставленную информацию и помощь при подготовке публикации.

Перепечатка текста и фотографий produkt.by запрещена без разрешения редакции

март 2017")