Куда текут молочные реки России?

- 01.07.2016 10:48

Анализ динамики производства и потребления молока и молочной продукции в Российской Федерации.

Молочная отрасль России сегодня находится в крайне сложном положении. Девальвация национальной валюты привела к удорожанию кредитных ресурсов, заморозке инвестиционных проектов, повышению себестоимости производства и переработки молока, снижению доходов производителей и переработчиков. Общий объем производства сырого молока в 2015 году (30 781 тыс. тонн) сохранился практически на уровне 2014-го (30 791 тыс. тонн) — здесь и ниже приведены предварительные данные итогов 2015 года.

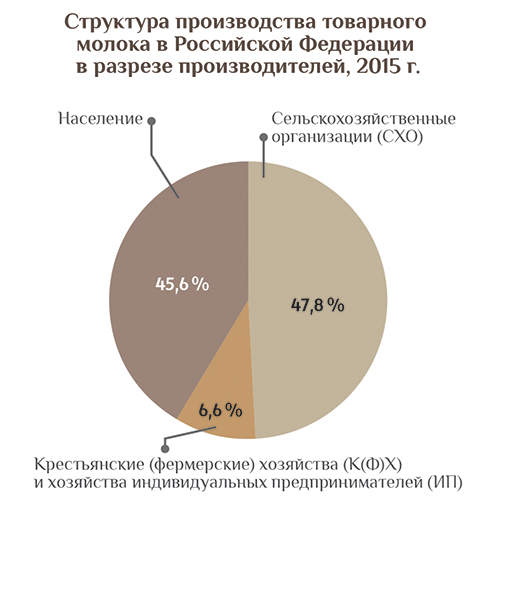

Сельскохозяйственные организации (СХО) при этом произвели 47,8 % от общего объема сырого молока, крестьянские (фермерские) хозяйства (К (Ф) Х) и хозяйства индивидуальных предпринимателей (ИП) — 6,6 %, на долю населения пришлось 45,6 %. Согласно статистическим данным, 65,0 % молока в России производят 25 субъектов Федерации. Наибольшие объемы производства традиционно обеспечивают субъекты Приволжского федерального округа (31,0 % от общероссийского объема). За ними следуют Центральный ФО и Сибирский ФО (17,0 %). В числе лидеров — Башкортостан (1812,3 тыс. тонн, +2,2 % в сравнении с 2014-м),Татарстан (1750,7 тыс. тонн, +1,3 %), Алтайский край (1414,9 тыс. тонн, без значительных изменений).

На протяжении последних лет наблюдается тенденция увеличения объемов производства молока в К (Ф) Х и сокращения их в личных подсобных хозяйствах (ЛПХ). В значительной степени это связано с переходом части последних в статус крестьянских (фермерских). Понятно, что концентрация практически половины поголовья коров в низкотоварных и нетехнологичных личных хозяйствах снижает объем пригодного для переработки товарного молока.

Наибольший объем его традиционно поставляют СХО (13,7 млн тонн, или около 70,0 %). ЛПХ, несмотря на низкую товарность, произвели около 24,0 % такого молока (4,7 млн тонн), а К (Ф) Х и ИП — только 6,0 % (1,4 млн тонн). Общий объем производства товарного молока в 2015 году составил около 19,7 млн тонн.

По данным Росстата, в первом месяце текущего года СХО направили на переработку 1,1 млн тонн молока, что на 3,3 % больше, чем в январе 2015-го. Минэкономразвития оценивает это как положительную тенденцию в восстановлении отрасли. Прогноз Национального союза производителей молока («СОЮЗМОЛОКО») менее оптимистичен: при самом благоприятном развитии событий в 2016 году производство молока в ЛПХ сократится на 3–5 %, К (Ф) Х и ИП продемонстрируют прирост на уровне 4–5 %, производство в СХО, вероятнее всего, останется на уровне прошлых лет.

К сожалению, в прошлом году в хозяйствах всех категорий, кроме К (Ф) Х и ИП, имело место снижение поголовья коров. В целом по России оно составило 1,8 %. В ЛПХ это было вызвано, прежде всего, сложным экономическим положением. В СХО снижение поголовья в основном стало результатом интенсификации производства и обновления стада на более продуктивный скот. Планомерное увеличение молочной продуктивности коров наблюдается уже на протяжении нескольких лет. СХО при этом демонстрируют наиболее высокие темпы. За период с 2009 по 2014 год средняя продуктивность коров здесь выросла до 4841 кг/год (или на 18 %). В среднем по РФ этот показатель составляет всего 8 %.

Сложное экономическое положение не позволяет сегодня большинству сельхозтоваропроизводителей осуществлять модернизацию производства. Повышение затрат на корма, ремонт и обслуживание оборудования на фоне удорожания кредитных средств приводят к необходимости уменьшения себестоимости производства иными доступными способами. А это неотвратимо ведет к снижению качества кормов, ухудшению условий содержания животных, падению их продуктивности.

Важнейшим из факторов, который поспособствовал увеличению производства большинства видов молочных продуктов в 2015 году, стали специальные экономические меры, введенные в августе 2014-го в отношении ряда стран, поставлявших в Россию молочные продукты. Это позволило освободить от импортной продукции до 20 % российского молочного рынка. Образовавшаяся ниша стала успешно заполняться товарами отечественного производства. Прежде всего, речь идет о сырах и сливочном масле.

В структуре производства сыров и сырных продуктов наибольшая доля принадлежит твердым сырам (25 %). За ними следуют сырные продукты (23 %), полутвердые (19 %) и плавленые (18 %) сыры и проч. Наибольшие объемы сыров и сырных продуктов произведены в Центральном ФО (42 % от общероссийского объема), Приволжском ФО (23 %) и Сибирском ФО (19 %). Одним из факторов, сдерживающих развитие сыродельного бизнеса в России, называют дефицит пригодного для сыроделия молока.

Что касается производства сливочного масла, то здесь, помимо недостатка сырого молока, такими факторами выступают высокая себестоимость производства, недостаточный уровень технической и технологической модернизации, неблагоприятные экономические условия для реализации инвестпроектов. Наибольшие объемы сливочного масла традиционно производятся в Приволжском ФО (около 33 % от общероссийского объема), Центральном ФО (29 %) и Сибирском ФО (14 %).

Уменьшилось в 2015-м производство молока и сливок в твердых формах. Тенденция сохранилась и в начале текущего года: по итогам января — минус 12 %. Производство сухого обезжиренного молока (СОМ) сократилось на 20 %, а вот сухого цельного молока (СЦМ), наоборот, увеличилось на 27 %. Снижение объемов внутреннего производства сопровождалось увеличением импортных поставок СОМ, в том числе из Республики Беларусь. В 2015 году импорт СОМ из Беларуси вырос на 31 % и составляет 95 % от общего объема импорта.

Прошлый год и январь текущего ознаменовались увеличением производства цельномолочных и сырных продуктов, наиболее востребованных населением. Переориентация потребительского спроса на сравнительно недорогие молочные продукты (молоко, сметану, кефир) способствует дальнейшему расширению производства цельномолочной продукции. Производство же сыров и сливочного масла снижается на фоне повышающегося спроса на относительно недорогую сырную продукцию, производство которой увеличилось на 6,7 %.

В целом в стране наблюдается снижение потребления молочной продукции населением. Уже в 2014 году среднемесячный денежный доход позволял приобрести не 630,5 л питьевого молока, как в 2013-м, а только 570,0 л, а сливочного масла — на 12,0 % меньше, чем в 2013-м (82,1 кг вместо 93,6 кг).

В 2015 году наметилось изменение структуры потребительского спроса в пользу наиболее дешевых молочных продуктов. По данным Всероссийского центра изучения общественного мнения, население страны стало тратить больше средств на продукты питания, меньше — на непродовольственные товары. При этом приоритет смещается в сторону более дешевых продуктов питания, представляющих собой аналоги дорогостоящих и более качественных продуктов. Если в начале прошлого года в том, что стали покупать менее дорогостоящие товары, чем ранее, сознались 22 % россиян, то в декабре доля таких граждан составила уже 34 %.

Важнейшая проблема российского рынка — фальсификат молочной продукции. По расчетам Аналитического центра «СОЮЗМОЛОКА» совместно с MilkNews, официально в 2015 году было произведено молочной продукции (в пересчете на молочные жиры) около 886,0 тыс. тонн, при этом на переработку поступило 733,8 тыс. тонн молочного жира в виде сырого молока российского производства, 52,0 тыс. тонн составил импорт, использовано также около 1,7 тыс. тонн запасов молочных жиров в виде сухого молока и сливочного масла. Таким образом, дефицит молочных жиров для произведенной в 2015 году молочной продукции составляет 98,6 тыс. тон, или около 11,0 %. Это означает, что около 11,0 % произведенной молочной продукции является фальсифицированной, в которой молочный жир заменен жирами растительного происхождения.

Как распределился этот объем по отдельным видам молочной продукции, определить сложно. Но практика выявления фальсификата на прилавке показывает, что чаще всего растительные жиры добавляются в молокоемкие продукты с высокой добавленной стоимостью, пользующиеся наибольшим спросом у населения. Это сыры и сливочное масло.

Если учесть, что цельномолочная продукция не фальсифицируется (кроме творога и творожных продуктов), основная доля фальсификата приходится на другие виды молочной продукции — до 19 %. Для сравнения: в 2014 году было 13 %. Можно предположить, что в наибольшей степени фальсифицируются сыры, производство которых в 2015 году увеличилось на 18 %, в то время как производство побочного продукта сыроварения — молочной сыворотки — выросло за этот же период только на 11 %. По оценкам «СОЮЗМОЛОКА», замещаемый растительными жирами объем молочного жира (в пересчете на молоко) составляет сегодня около 2,7 млн тонн. А это как раз эквивалентно снижению объемов импорта молока и молочной продукции по итогам 2015 года. По данным ФТС России, импорт молока и молочной продукции (в пересчете на молоко) снизился на 30,0 %: с 9,2 млн тонн в 2014-м до 6,4 млн тонн в 2015-м.

В стоимостном выражении недостающий объем сырого молока составляет около 55,3 млрд рублей. Вместе с тем в 2015 году в Россию было импортировано пальмового масла, пригодного для производства пищевых продуктов, на 26,8 % (или на 186,3 тыс. тонн) больше, чем в 2014-м. Наличие на рынке более дешевой фальсифицированной продукции существенно снижает конкурентоспособность добросовестных перерабатывающих предприятий.

Вывод, к которому приходит Национальный союз производителей молока на основании анализа приведенных данных, — внутрироссийское производство молока продолжает стагнировать. Причины этого кроются в неразвитости сырьевой базы, низкой доходности производства и переработки молока, отсутствии инвестиционной привлекательности молочного скотоводства ввиду больших сроков окупаемости. На фоне этого происходит увеличение объема импорта пальмового масла, а, следовательно, и доли фальсифицированной продукции.

Одной из ключевых задач в области эффективного государственного регулирования внутреннего молочного рынка должна стать государственная поддержка производителей и переработчиков молока. Речь идет о субсидировании инвестиционного и краткосрочного кредитования, а также производства товарного молока, возмещении части затрат на создание и модернизацию перерабатывающих предприятий. Увеличение объемов субсидирования капитальных затрат с 20 до 40 % будет способствовать запуску новых инвестиционных проектов в молочной отрасли. Необходимо регулирование минимального уровня закупочных цен на молоко, снижение их волатильности путем проведения закупочных и товарных интервенций на молочном рынке.

Особое внимание необходимо уделить борьбе с фальсифицированной молочной продукцией. Решение проблемы лежит в плоскости ужесточения ответственности за фальсификат в виде увеличения штрафов, конфискации оборудования. Важной и необходимой мерой должно стать также квотирование поставок пальмового масла на уровне 2012 года, то есть не более 600 тыс. тонн в год.

Стимулировать потребление молока и молокопродуктов целесообразно через социальные программы продовольственной помощи. Необходим также комплекс мер немонетарного регулирования развития отрасли (технические регламенты, снижение административной нагрузки, в том числе отказ от электронной ветеринарной сертификации).

Только комплексное решение обозначенных задач может дать импульс развитию молочной отрасли, созданию условий для увеличения объемов производства молока и молочных продуктов, поставит заслон некачественной молочной продукции.

март 2016")