Демократичное меню из мяса птицы

- 01.09.2016 18:33

Динамика развития российского мясного рынка сегодня во многом напоминает тенденции развития рынков других стран мира. Объяснений тому предостаточно. С одной стороны, это нестабильность мирового рынка и неблагоприятная ценовая конъюнктура, что вынуждает переработчиков заниматься постоянным поиском новых рынков сбыта. С другой стороны, налицо изменение климатических условий, что обуславливает дополнительные затраты производителей на обеспечение полноценной кормовой базы для выращивания мясных животных, а также предполагает повышение цен. К перечисленным факторам можно добавить снижение покупательской способности населения и его переориентацию на более дешевые мясные продукты. В этих условиях российским мясопереработчикам приходится нелегко.

Итоги 2015 года

Главным результатом 2015 года можно назвать структурную перестройку мясного рынка России, а именно сокращение производства говядины и увеличение выпуска свинины и мяса птицы на фоне уменьшения емкости рынка мяса в целом. По оценкам Института конъюнктуры аграрного рынка РФ, в 2015-м его объем составил 10,6 млн тонн, или на 1,6 % меньше уровня 2014 года. Среднедушевое потребления мяса россиянами снизилось с 73,8 до 72,6 кг/чел. В 2014-м емкость российского мясного рынка и уровень потребления также уменьшились по отношению к 2013 году на 2,8 %.

Выпуск мяса в России в 2015-м продемонстрировал разноплановую динамику. Значительно прибавил сектор птицеводства в убойной массе. В свиноводстве отмечался рост корпоративного сектора на фоне угасания личных подсобных хозяйств. Выпуск говядины продолжил сокращаться, несмотря на успешный запуск нескольких крупных проектов в сфере мясного скотоводства и развитие этой подотрасли в крестьянско-фермерских хозяйствах.

Доля местных производителей на мясном рынке России увеличилась, чему способствовали прямые ограничения импорта мясной продукции на российскую территорию и девальвация российского рубля, которая оказала негативное воздействие на поведение импортеров. Объемы поставок мяса птицы, свинины и говядины из-за рубежа российским потребителям сократились, что приблизило первые две отрасли к так называемому показателю самообеспеченности.

Динамика цен на мясо имела свои особенности для каждого сектора мясного рынка России. Определяющим был один фактор — падение уровня платежеспособности и спроса населения. Итог — сохранение стабильных оптовых цен по всем видам мяса к концу 2015 года при одновременном росте себестоимости производства по сравнению с 2014-м. В течение минувшего года стоимость говядины в убойном весе (полутуши) в российских рублях уменьшилась с 210–220 руб./кг в начале 2015-го до 190 руб./кг к концу 2015-го. Цена на свинину с октября и до конца 2015 года также упала с 165–175 до 140–145 руб./кг. Наиболее стабильной на протяжении большей части 2015 года была тушка цыпленка бройлера — 100–12 руб./кг.

Для рынков свинины и птицы РФ, как наиболее востребованных видов мяса в рационе россиян, было характерно кратковременное, но регулярное «вбрасывание» продукции на рынок по ценам ниже рыночных. Причем осуществляли такие действия преимущественно крупные российские холдинги в момент достижения критических масштабов нереализованной готовой продукции. Это вынуждало остальных игроков рынка также снижать цены. В то же время розничные цены на мясо не поспевали за снижением оптовых цен.

Ценовая конъюнктура и региональное распределение

Изменение ценовой конъюнктуры мясного рынка стало закономерным следствием уменьшения покупательской способности потребителей. К примеру, средние цены на свинину в 2015 году составляли 3,3 доллара за 1,0 кг против 4,15 доллара за 1,0 кг в 2014-м по данным Института конъюнктуры аграрного рынка РФ. В январе 2016-го 1,0 кг свинины стоил уже 2,5 доллара, а в феврале цена снизилась до 2,3 доллара за 1,0 кг на фоне падения мировых цен на данную мясную продукцию. Одновременно в начале года наблюдался значительный рост импорта свинины в Россию. Крупнейшим поставщиком этого вида мяса стала Бразилия, которая увеличила свою долю на рынке России за счет замещения доли Украины. Если в 2015 году на долю бразильской свинины в общем объеме импорта свинины на российскую территорию приходилось 78 %, то по итогам января — февраля 2016-го — уже 92 %, или 24,9 из 27,2 тыс. тонн всего импорта свинины в Россию.

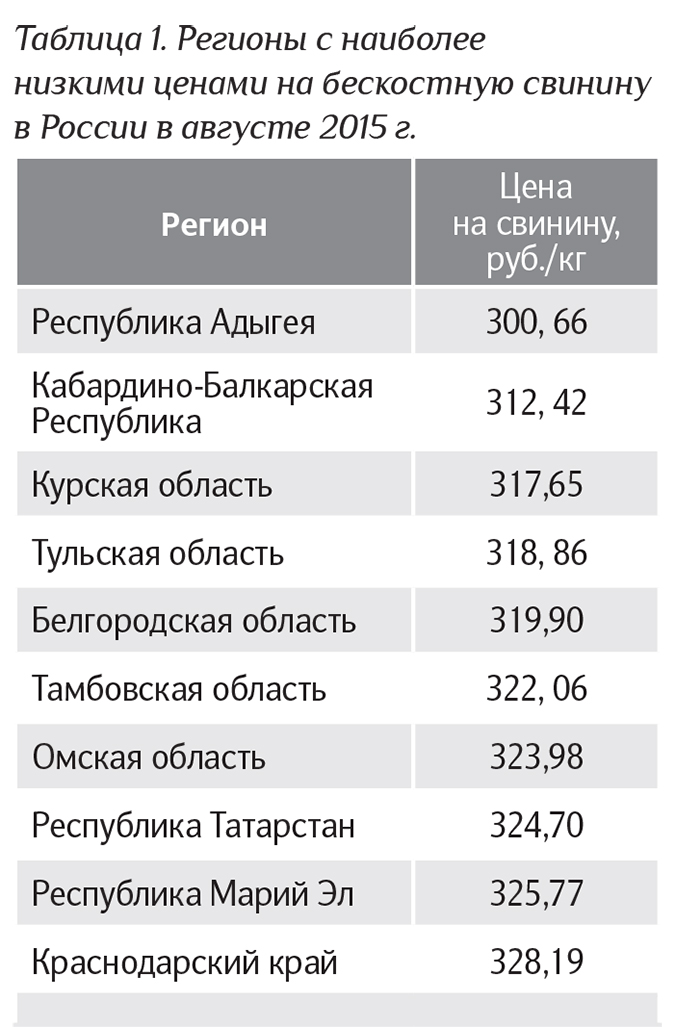

Самая низкая потребительская цена на бескостную свинину в России, по данным компании «ТрансАгроСиб», в минувшем году зафиксирована в Республике Адыгея (табл. 1). При этом средние потребительские цены на свинину (кроме бескостного мяса) в России на тот период времени составляли 279,02 руб./кг.

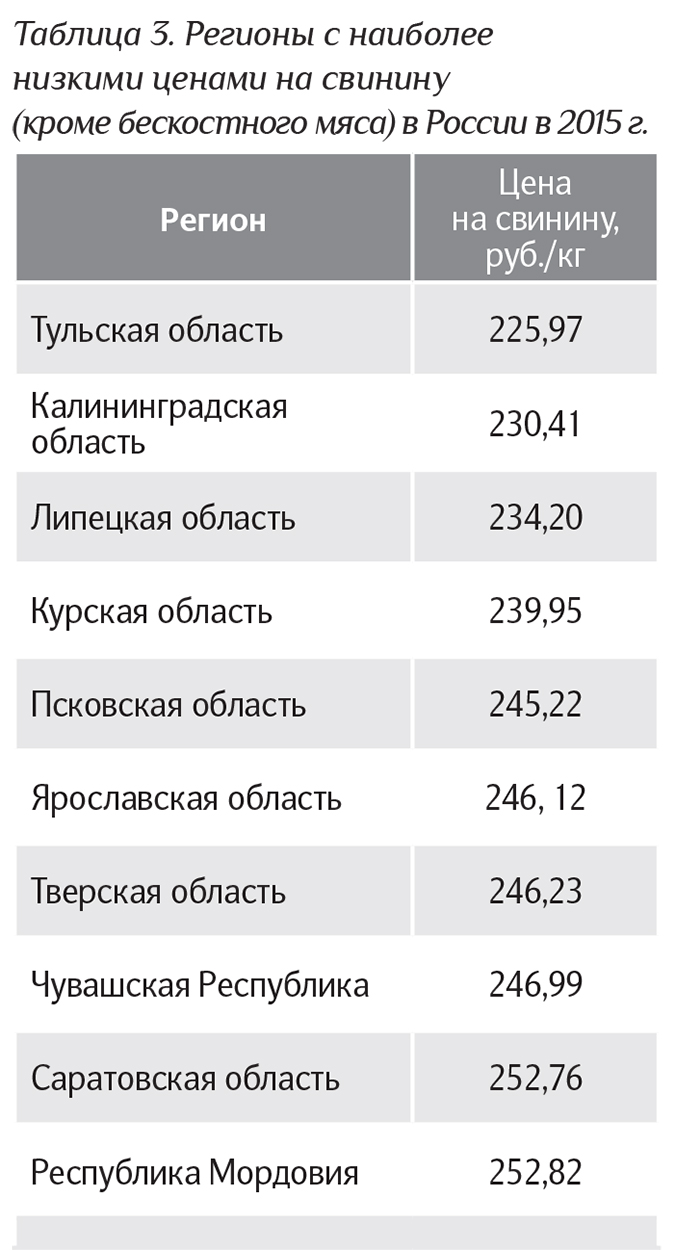

Наиболее высокие потребительские цены на свинину (кроме бескостного мяса) в 2015 году были зафиксированы в Приморском крае (табл. 2), а самые низкие — в Тульской области (табл. 3).

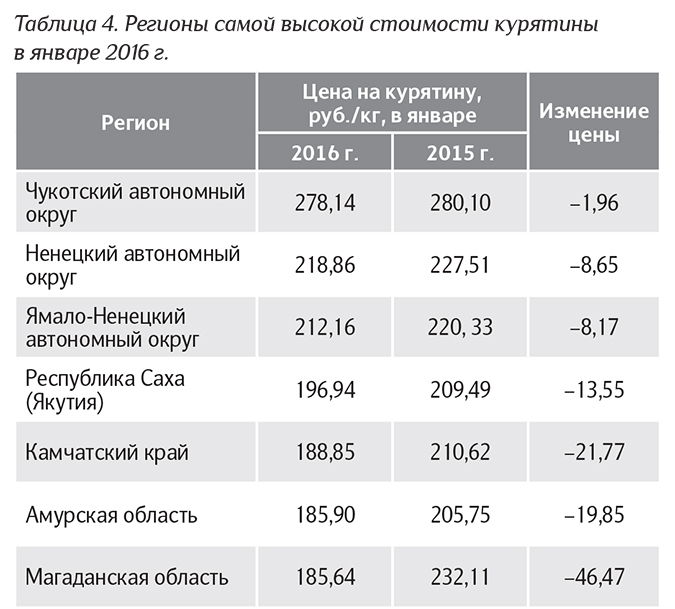

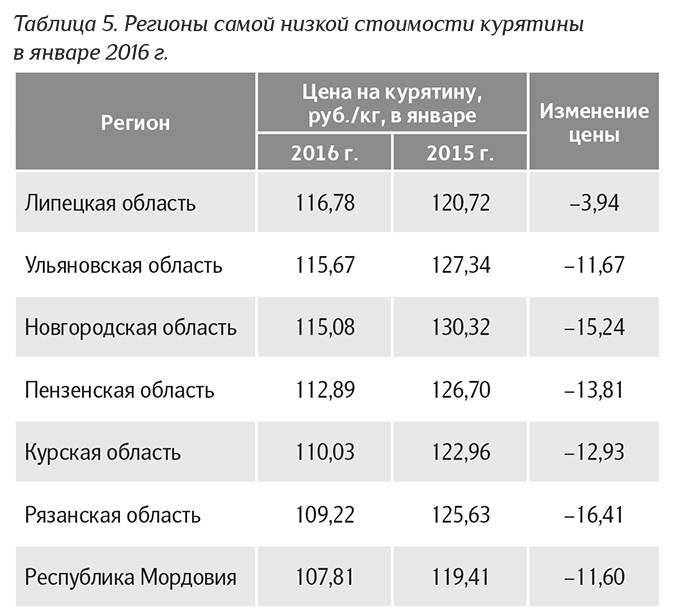

За последние годы производство свинины в России значительно увеличилось, что позволило начать осуществление поставок за рубеж и снизить импорт более чем на 80 %. По данным Министерства сельского хозяйства США, ввоз мяса уменьшился с 1,08 млн тонн в 2012 году до 300 тыс. тонн в 2015-м. По прогнозам, в 2016–2017 годах производство свинины в России может вырасти до рекордного уровня в 2,78 млн тонн. Как следствие, импорт свинины уменьшится еще на 100 тыс. тонн. В этой ситуации сложно ожидать существенного улучшения ценовой конъюнктуры рынка в целом. Вместе с тем, положение в отдельных российских регионах может значительно разниться. Подтверждением данного тезиса служат изменения, произошедшие на российском рынке птицы в 2015 году. Несмотря на падение цен на этот вид мяса в 2015-м в среднем по России, в некоторых регионах стоимость данного продукта за год уменьшилась в цене значительно сильнее по сравнению с общероссийской ценой. В отдельных регионах, наоборот, выросла. В итоге список регионов с самыми высокими (табл. 4) и самыми низкими (табл. 5) ценами на мясо кур в январе 2016 года по сравнению с январем 2015-го претерпел изменения.

Таким образом, за 2015 год свои позиции в рейтинге регионов-лидеров с самыми низкими ценами на курятину потеряли Республика Адыгея, Республика Марий Эл, а также Кабардино-Балкарская Республика. По-прежнему в нем значатся Республика Мордовия, Липецкая и Курская области. В ближайшем будущем в списке регионов с наиболее демократичными ценами также можно ожидать изменений с учетом переквалификации многих животноводческих хозяйств в России на производство курятины с учетом сравнительной ее дешевизны и достаточно низких затрат на содержание птицы.

Безусловно, отслеживание динамики последних изменений на российском рынке мясной продукции является одним из главных условий оценки экономической целесообразности продвижения продукции на него для многих иностранных производителей и поставщиков. Тем более что факторов, учитываемых при расчете рентабельности продаж своей продукции российским заказчикам, становится больше. Один из них — рост популярности у россиян и увеличение местного производства нетрадиционных видов птицы — индейки, утки и гусей.

май 2016")