Рынок сыра и сырной продукции. Россия – Беларусь…

- 15.01.2018 15:12

В ходе проведения в Москве вторых (декабрьских) молочных сессий оригинальный доклад о мировых тенденциях на сырном рынке сделал исполнительный директор Национального союза производителей молока «Союзмолоко» Артем БЕЛОВ.

Предлагаем вашему вниманию основные тезисы его выступления — от первого лица.

В 2017 году рынок производства сыра в России «замерз»

Важной составляющей, повлиявшей на рынок сыра и сырных продуктов в России в последние годы, стало реальное сокращение доходов населения.

В структуре потребления последовательно шло переключение на сырные продукты.

Рост доходов населения — один из ключевых факторов, который будет определять дальнейшую динамику развития всего молочного рынка в России и сырного — в частности.

Если проанализировать отдельные сегменты рынка сыра за последние три года (с точки зрения производства), то мы должны констатировать однозначный рост. В частности, наблюдался устойчивый рост по твердым, полутвердым сырам.

В то же время позитивная динамика наблюдается по сырным продуктам. Неплохая динамика развития имеется по мягким и рассольным сырам (в среднем порядка 7,5 % ежегодно).

Кроме того, отмечается производственный рост в сегменте плавленых сыров.

Итого. С нашей точки зрения («Союзмолоко»), когда после 2014 было зафиксировано реальное падение доходов населения, изменился тренд: потребитель начал с каждым годом выбирать все более доступные по цене продукты.

Тем не менее до 2017 года росли основные сегменты сыродельного производства. Однако по предварительным итогам 2017-го производственный рост оказался на уровне нуля. Напомню, еще в 2015 году производство сырных продуктов выросло на 35 %, твердые и полутвердые сыры показывали темпы роста до 10 %.

Импорт сыра. Белорусский фактор

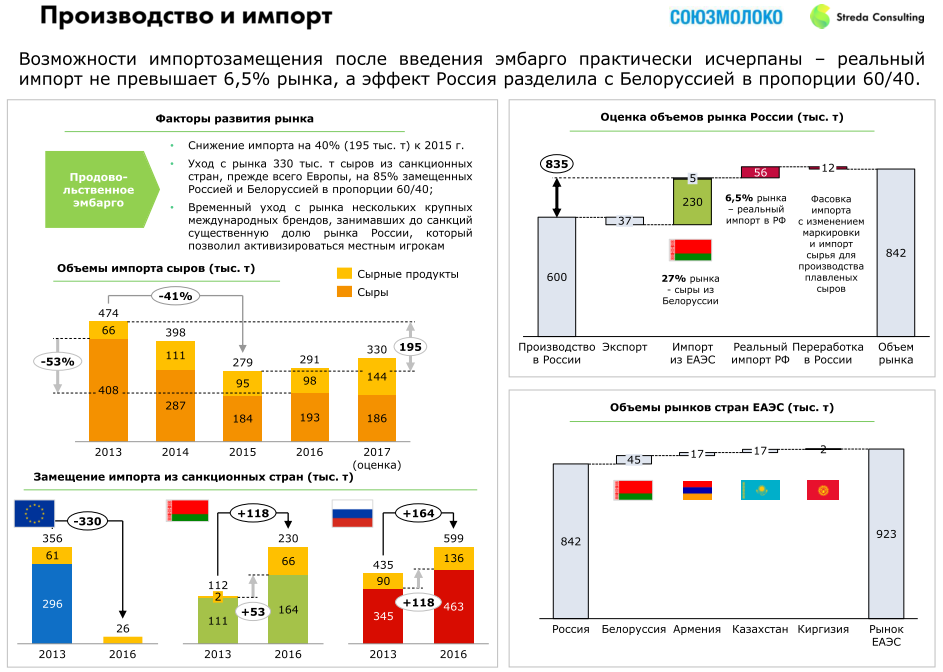

Рынок сыра в России чрезвычайно импортозависим. Хотя зафиксированный показатель в 56 тысяч тонн — это лишь 6,5 % от реального объема потребления сыров. Мы в первую очередь имеем дело с импортом из «третьих стран».

Все остальные объемы импорта «закрывают» поставки из Республики Беларусь. На данном участке рынок никак не контролируется.

Более того, Беларусь является таким же равноправным игроком, как все остальные субъекты Российской Федерации. В результате рынок чрезвычайно конкурентный, а доля реального импорта на нем невысока.

Стоит отметить, что ситуация изменилась за последние три года. Минус 330 тысяч тонн — это падение поставок сыра из стран Европейского союза в результате введения эмбарго и ослабления рубля за период с 2013 по 2016 год. При этом 120 тысяч тонн приплюсовала Беларусь за этот же промежуток времени.

В то же время я могу отметить, что в России за этот промежуток времени динамика тоже была достаточно неплохая. Нам удалось нарастить производство сыров и сырных продуктов на 164 тысячи тонн.

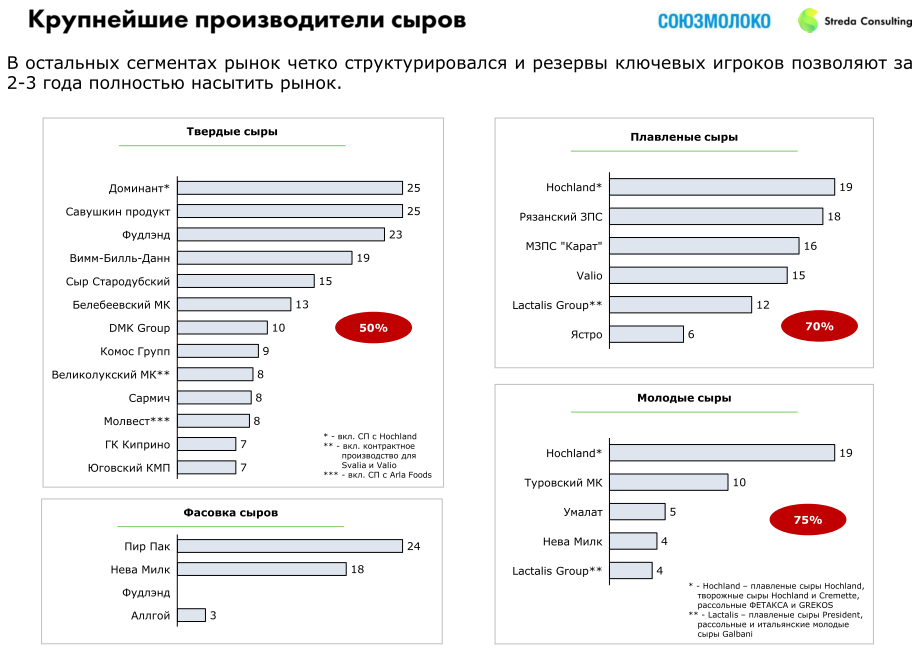

Рынок тех же твердых сыров достаточно консолидирован с точки зрения производства. При этом мы старались рассматривать его в комплексе, учитывая возможности и динамику поставок не только российских, но и белорусских производителей. Более 50 % объемов здесь приходится на 15 топ-компаний.

Похожая ситуация в плавленых сырах. Тут на шесть-семь компаний приходится основная доля рынка.

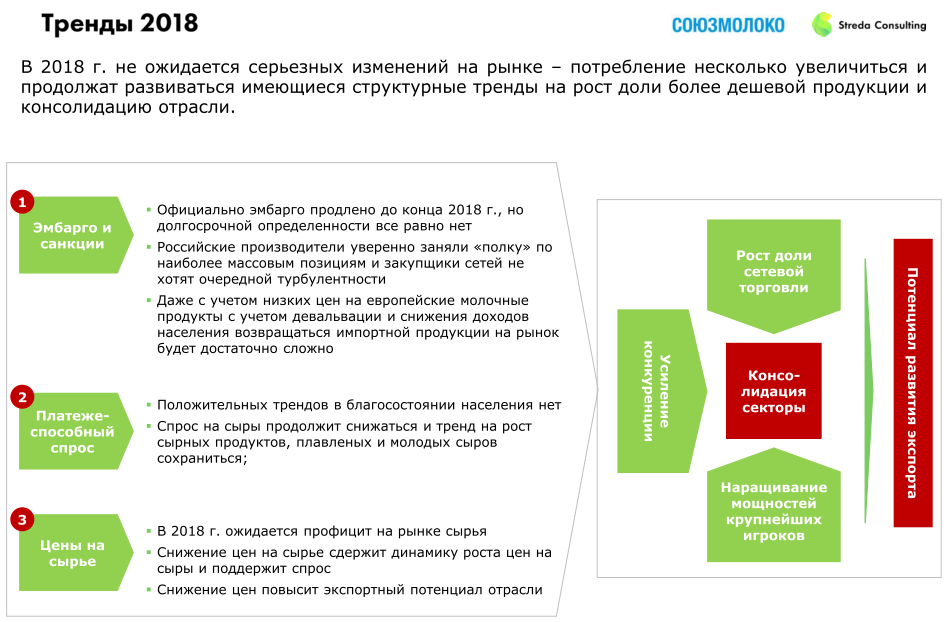

Конкуренция

Если мы проанализируем, что происходило на рынке за последние три года, то будем вынуждены отметить очевидный факт: усиление конкуренции на быстро растущем рынке. Ряд международных компаний, присутствующих на российском рынке, занялись активной локализацией производства.

С другой стороны, за последние несколько лет в Россию активно инвестировали ведущие мировые сырные компании. Из последних новостей — создание компанией «Фонтерра» совместного предприятия в Ленинградской области с компанией «Фудлайн» по фасовке сыра и масла. Можно отметить инвестиции «ДМК-групп» в ряд активов Российской Федерации. Все эти проекты подразумевают увеличение объемов производства, что усилит конкуренцию на внутреннем рынке.

В то же время крупнейшие российские игроки продолжали наращивать свои мощности.

Источник: Produkt.by