Основные тенденции продовольственной розницы в Восточной Европе

- 03.10.2016 21:47

На сегодняшний день развитие рынка продовольственной розницы в Восточной Европе находится под влиянием экономического спада, изменений предпочтений потребителей и активных действий игроков рынка. По данным компании Euromonitor International, продовольственная розница в 2015 году выросла на 4 % в денежном выражении. На фоне меняющейся ситуации такие форматы, как дискаунтеры и магазины у дома, показали развитие, другие, такие как открытые рынки и киоски, — спад.

Развитие современной розницы

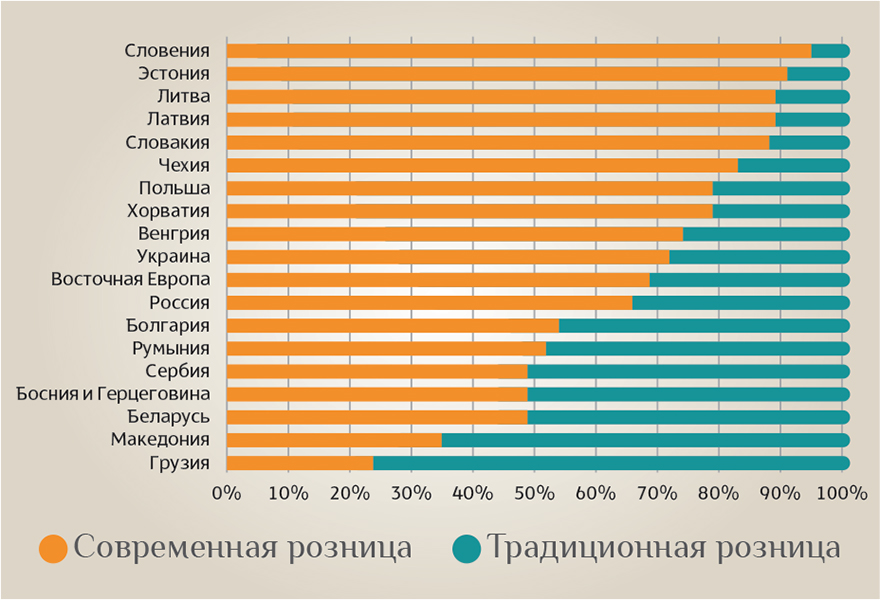

Развитие современных форматов является самым активным трендом на рынке продовольственной розницы, который влияет как на поведение потребителей, так и на активные действия игроков рынка. Доля современной розницы в Восточной Европе в денежном выражении выросла с 57 % в 2010 году до 69 % в 2015-м. Несмотря на то, что средний показатель современной розницы в Восточной Европе достаточно высок, есть ряд стран, где данная отметка не достигла показателя в 50 % (рис. 1) Среди них такие страны, как: Грузия — 24 %, Македония — 35 %, Беларусь — 49 % и др. Для сравнения, доля современной розницы в денежном выражении в 2015 году в США составила 85 %, в Западной Европе — 80 %.

Низкое проникновение современной розницы в ряде стран Восточной Европы связано, прежде всего, с недостатком инвестиций, нестабильной экономической и политической ситуацией, а также с историческим предпочтением традиционных каналов, таких как открытые рынки, киоски и несетевые маленькие продуктовые магазины.

Развитие современной розницы связано с процессами глобализации и урбанизации, активными действиями игроков рынка, а также с меняющимся поведением потребителя. Согласно прогнозам Euromonitor International, доля современной розницы в Восточной Европе в 2020 году в денежном выражении достигнет 75 % от всей продовольственной розницы.

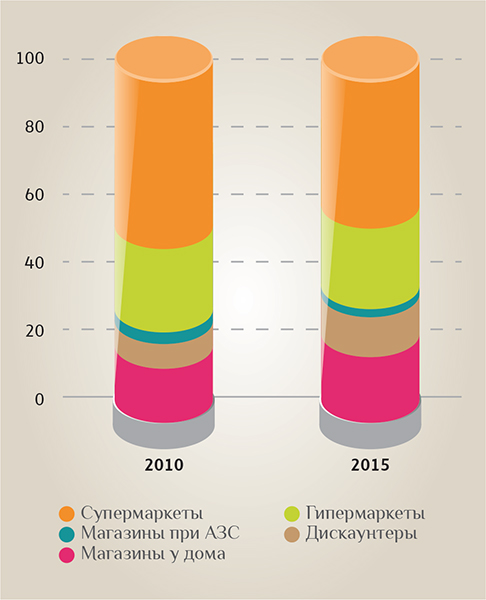

Вместе со значительным развитием современной розницы меняются также и драйверы рынка. Если в начале 2000-х основным импульсом к развитию был рост супер- и гипермаркетов, то сейчас, согласно структуре современной розницы, в Восточной Европе на 2015 год (рис. 2) наиболее значимый рост показывали две категории: магазины у дома и дискаунтеры. Доля магазинов у дома в денежном выражении выросла с 15 % в 2010 году до 19 % в 2015-м, дискаунтеров — с 8 до 12 % соответственно.

Рис. 1. Проникновение современной розницы, Восточная Европа, 2015 год

Рис. 2. Структура современной розницы в денежном выражении, Восточная Европа

Удобство — импульс к развитию

Современная розница нацелена на упрощение процесса покупки и потребления, пытаясь сделать его наиболее удобным. И именно удобство является одним из основных драйверов современного рынка. Данный тренд отображен как в значительном развитии формата магазинов у дома, так и в целом в создании удобства для потребителей. Уже никого не удивляет, что другие каналы, такие как супер- и гипермаркеты, предлагают кофе на вынос, продукты для удобного потребления на ходу, экспресс-кассы. Индустрия упаковки также направлена на максимальное удобство в потреблении, адаптируя упаковку к современным нуждам потребителя. И развитие Интернета в разрезе современной розницы обусловлено поиском комфорта — потребителю удобно искать информацию о товарах и об акциях, сравнивать цены, а также покупать онлайн продукты питания, значительно экономя при этом свое время. Развитие данной тенденции обусловлено несколькими основными факторами.

- Рост городского населения. Доля городского населения в мире пересекла отметку в 50 % и достигла 54 % в 2015 году. Приток городского населения постоянно увеличивается. Так, еще 10 лет назад доля городских жителей составляла 49 % всего населения нашей планеты. В Восточной Европе доля городского населения выросла с 66 % в 2005 году до 68 % в 2015-м. Рост городского населения способствует увеличению доходов, активному темпу жизни, что напрямую влияет на потребность в «удобных» покупках. Шаговая доступность, достаточный ассортимент и сэкономленное время обусловливают развитие магазинов у дома.

- Рост небольших домохозяйств. Доля домохозяйств в Восточной Европе с двумя и менее людьми увеличилась с 52 % в 2005 году до 56 % в 2015-м. Данная группа является значительным фактором для развития формата магазинов у дома. Как правило, это люди, живущие либо одни, либо в паре, у которых нет детей. Такие люди могут полностью удовлетворить свои потребности в магазине у дома, где для них имеется достаточный ассортимент, не потратив при этом на покупки много времени.

- Стареющее население. Люди из этой категории обладают ограниченным доходом, они не склонны делать покупки на всю неделю. Старшее поколение предпочитает ходить в магазин чаще и покупать меньше, что полностью соответствует тренду удобства.

- Развитие современных технологий. Рост проникновения Интернета, применение различных гаджетов и образование потребителя в данной сфере позволяют все более активно использовать современные технологии для удобства и упрощения процесса покупки. В большинстве стран Восточной Европы продуктовая розница становится доступной онлайн. Среди самых значимых брендов — Tesco (Польша, Венгрия, Чехия и др.), «Утконос» (Россия), «Фуршет» (Украина), Barbora (Литва) и др.

Данная тенденция — долгосрочна, с активным развитием в историческом периоде. Согласно прогнозам компании Euromonitor International, магазины у дома покажут значительный рост в будущем. Данная категория в ближайшие пять лет увеличится со средним годовым ростом в 2 % без учета инфляции.

Собственные торговые марки набирают темп

Основным импульсом к развитию собственных торговых марок в Восточной Европе можно назвать финансовый глобальный кризис 2009 года. После него потребители стали крайне рациональны в своих тратах, и цена сделалась одним из основных факторов при покупке. Кроме того, игроки рынка стали активно развиваться в данном направлении, предлагая рынку продукты собственных торговых марок по доступной цене. В самом начале своего развития продукция собственных торговых марок ассоциировалась с низкой ценой и часто — с довольно низким качеством. Но на тот момент потребитель был готов пожертвовать качеством. Однако постепенно ситуация стала меняться. С одной стороны, финансовое положение начало улучшаться, однако покупатель после своего опыта 2009 года все еще остался рационален, и цена для него играет значительную роль. С другой стороны, требования к качеству продуктов также выросли. Данные факты изменили в целом развитие собственных торговых марок. Торговые сети стали предлагать продукцию в разных ценовых сегментах, активизировались маркетинговые кампании, выросло качество продукции, и постепенно имидж эконом-сегмента собственных торговых марок уходит на второй план.

Доля собственных торговых марок зависит от категории товара, также она разная в различных странах Восточной Европы. Так, в Венгрии доля собственных торговых марок в денежном выражении для Восточной Европы в упакованных продуктах питания составляет 26 %. Среди лидеров — Словения и Польша с 19 и 18%-ной долей проникновения собственных торговых марок среди упакованных продуктов питания. Самая низкая доля в Восточной Европе у Республики Беларусь — 1 % собственных торговых марок от всех упакованных продуктов питания.

Развитие собственных торговых марок покажет долгосрочное развитие, так как для этого есть все условия. С одной стороны, экономическая нестабильность в регионе заставляет потребителя быть осторожным в своих тратах. С другой — собственные торговые марки показали значительное развитие в качестве, разнообразии и подходе к потребителю, что положительным образом скажется на развитии данной категории.

Развитие дискаунтеров напрямую связано с растущим интересом к собственным торговым маркам. Согласно определению Euromonitor International, дискаунтеры — это магазины с 50%-ной и более долей собственных торговых марок в обороте компании. Данная категория показала наиболее значительный рост за последние пять лет среди каналов продовольственной розницы. Средний темп роста дискаунтеров в Восточной Европе в период 2010–2015 годов составил 8 %.

Компании данного формата развиваются как внутри стран, так и приходят в новые рынки, где ранее представителей дискаунтеров просто не было.

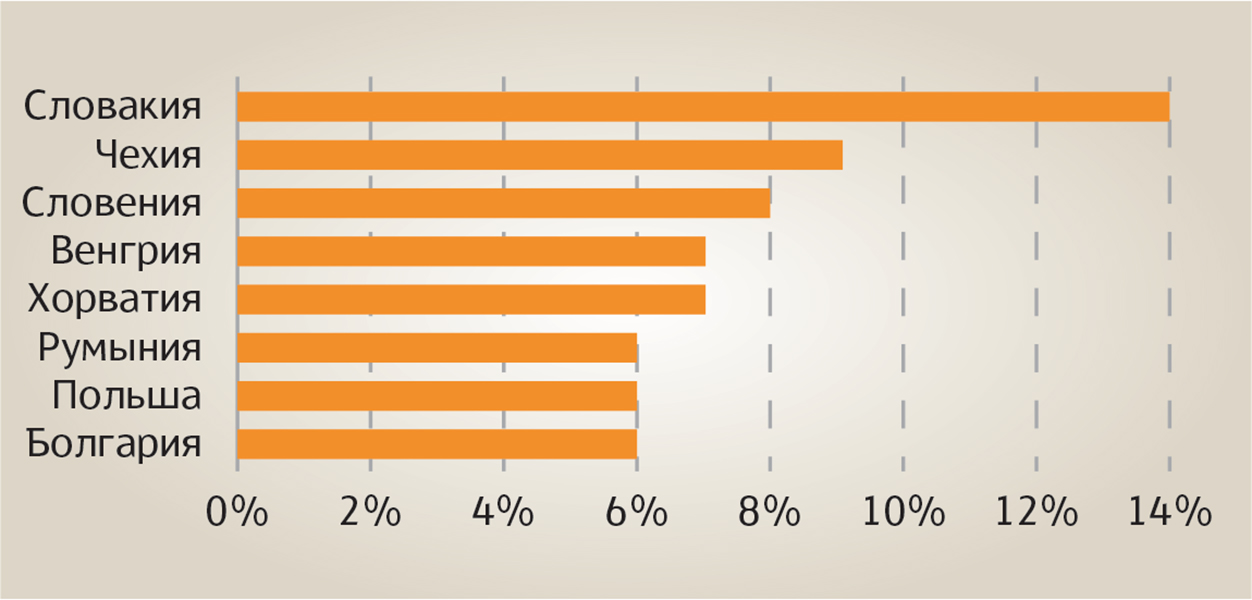

Среди международных игроков данной категории стоит отметить компанию Lidl. Она уже присутствует и занимает значительную долю рынка во многих странах Восточной Европы (рис. 3). В 2016 году компания пришла в Литву, тем самым вызвав настоящий ажиотаж на локальном рынке. Lidl построила свои магазины за несколько лет до открытия, и дата их открытия до последнего оставалась тайной. Это стало самым обсуждаемым событием в мире современной розницы Литвы. На протяжении первых двух недель покупателям нужно было отстоять немалую очередь просто для того, чтобы зайти в магазин. Компания пришла с 15 магазинами в июне 2016 года и уже объявила об открытии пяти новых.

Рис. 3. Доля компании Lidl в продовольственной рознице в денежном выражении в странах Восточной Европы, 2015 год

В Восточной Европе еще есть ряд стран, где категория дискаунтеров отсутствует в целом — это Россия, Украина, Грузия, Босния и Герцеговина. В основном категория обладает большим потенциалом к развитию. Он обусловлен достаточно напряженным экономическим состоянием в регионе, ростом доверия к собственным торговым маркам и довольно низким проникновением категории на данный момент. В 2015 году дискаунтеры занимали долю в 12 % в денежном выражении в Восточной Европе. Согласно прогнозам, дискаунтеры продолжат свое развитие в ближайшие пять лет со средним годовым темпом роста в 5 % в денежном выражении без учета инфляции, что является самым значимым ростом среди каналов современной розницы.

Экомаркетинговый ход?

С растущей популярностью здорового образа жизни продукция с натуральным и экологическим позиционированием значительно развивается. Растущий спрос на такую продукцию способствует развитию ритейлеров со «здоровым» позиционированием. Растут как магазины, так и фермерские рынки. Данная тенденция остается пока еще нишевой. Говорить о развитии таких ритейлеров во всей Восточной Европе пока рано, поскольку во многих странах экопозиционирование находится на этапе зарождения или вовсе отсутствует. Но некоторые страны Восточной Европы очень активно развиваются в данном направлении. Так, в Литве наблюдается значительное расширение сети магазинов органической продукции Livinn. На данный момент у сети 13 магазинов по республике и онлайн-магазин. Также в Польше активно развивается сеть магазинов Organic Farma Zdrovia и ее онлайн-магазин. Фермерские рынки тоже становятся все более популярными. К примеру, в России в торговом центре «Мега» был открыт фермерский рынок «ЛавкаЛавка», в Болгарии в торговом центре Serdica Center также открыли фермерский рынок (рис. 4).

Рис. 4. Фермерский рынок Serdica Center, Болгария 2015

На данный момент ритейлеры со здоровым позиционированием остаются нишевым продуктом, с небольшим покрытием рынка. Однако это, безусловно, та концепция, которая будет развиваться в Восточной Европе в будущем вместе с культурой здорового образа жизни. По прогнозам Euromonitor International, рынок продовольственной розницы в Восточной Европе в ближайшие пять лет будет стагнировать со средним темпом роста менее 1 %, без учета инфляции. Все вышеперечисленные тенденции и впредь будут основными факторами, влияющими на развитие рынка.

август 2016")