А лето было жарким…

- 06.10.2010 03:00

В Москве состоялся международный конгресс поставщиков, производителей и переработчиков мяса MEAT MEETING 2010, который затронул острые для отрасли темы

Справка «Продукт.BY»

Организатором конгресса выступает ООО «АгроМедиаГрупп» и немецкая компания IFWexpo. Мероприятие проходило при поддержке и участии Министерства сельского хозяйства РФ.

C европейской стороны конгресс поддерживается ведущими отраслевыми союзами, Министерством продовольствия, сельского хозяйства и защиты прав потребителей Германии, Федеральным животноводческим и мясным союзом Германии, Бельгийским мясным офисом.

Конгресс затронул острые для отрасли темы. Модератором мероприятия определен Игорь Виттель, ведущий бизнес-программ РБК-ТВ.

Виктор Батанин, советник по переговорам Министерства экономического развития РФ (МЭР). (Выдержки из импульсного доклада).

Россия сегодня располагает одним из самых мощных в мире ресурсных потенциалов для развития аграрного сектора и способна обеспечить не только собственную продовольственную безопасность, но и стать крупным экспортером продовольственных товаров.

В доктрине продовольственной безопасности Российской Федерации говорится о выходе на самообеспечение мясной продукцией и уменьшении доли импорта до 15 %. Сейчас доля импорта значительно больше.

В последние 20 лет четко прослеживается тенденция по основным трем секторам — производству свинины, говядины и мяса птицы. В производстве мяса птицы отмечается устойчивый рост. В производстве свинины наблюдается достаточно стабильная ситуация. А вот с говядиной все сложнее: устойчивой тенденции в росте поголовья нет. Пока не получается достаточно быстро наращивать поголовье говядины, как происходило с мясом птицы.

Имея такие данные, правительство ставит задачу по регулированию импорта. В России были сложными 90-е годы и начало 2000-х годов, когда импортом покрывалась значительная часть потребления мяса. Невозможно было отказаться от дешевого импорта, потому что это было необходимо для обеспечения потребления белка населением.

По оценкам специалистов, в ближайшие годы рынок мяса останется дефицитным. Несмотря на рост внутреннего производства, мяса будет не хватать, поэтому придется его импортировать.

Некоторые цифры по трем видам мяса. Если отечественное производство в 2005 году было на уровне 4,9 млн т, то в 2010 году предположительно составит 7,2 млн т. При этом импорт в 2005 составил 3,1 млн т, а в 2010 он снизится до 2,3 млн т. Но 2010 год был нехарактерным, поэтому не стоит делать серьезных выводов. Более показательный 2009 год, когда импорт составил 3,0 млн т. С одной стороны можно говорить об импортозамещении. Но с другой — известна ситуация с мясом птицы: из США не было завезено 500 тыс. т мяса птицы, которое лишь частично было замещено импортом из других стран.

По долям. Если доля импорта в ресурсах мяса в 2005 году была около 36 %, то в 2010 этот показатель будет устойчиво снижаться, но не так сильно, как хочет Минсельхоз: до 17–18 % в 2012–2013 году. Это по всем трем видам мяса.

Оценки по отдельным видам мяса. Наибольшая перспектива по мясу домашней птицы: отечественное производство в 2007 году — 1,9 млн т, в 2010 году должно достигнуть 2,9 млн т. К 2013 году возможен рост на 500 тыс. т. При этом импорт сократится. Минэкономразвития считает, что импорт в 2012–2013 году еще будет иметь место, чтобы закрыть дефицит. Он может составить 400 или больше тыс. т.

По доле импорта в ресурсах. Если в 2007 году этот показатель по мясу птицы составил 40 %, то в 2010 году должен снизиться до 13,9 %. Предполагается дальнейшее сокращение доли импорта в ресурсах и потреблении.

По говядине очевидного роста на протяжении рассматриваемого периода не наблюдается. То есть внутреннее производство колеблется на уровне 1,7 млн т. И в перспективе увеличения не просматривается. К 2012 году прогнозируется небольшое снижение. Соответственно, импорт останется на прежнем уровне. Если в 2007 году он составил 888 тыс. т, то к 2012-му он будет на уровне 750–800 тыс. т.

Игорь Виттель: Как текущая ситуация лета повлияла на конъюнктуру агрорынка в мире, что изменилось?

Хайнц Остерло, вице-президент Европейского союза по торговле мясом и скотом (UECBV), президент Федерального животноводческого и мясного союза Германии (BVVF).

В Западной Европе, безусловно, приняли к сведению последствия жаркого лета в России. Происходящие в России определенные процессы с целью обеспечить в большей степени автономность страны, на мой взгляд, совершенно понятны. В Европе 50 лет назад ситуация была такой же. И когда там возникли проблемы со снабжением населения продуктами питания, были допущены определенные ошибки.

У России есть хороший шанс обеспечить самодостаточность и более того — повысить эту планку. Страна обладает большими площадями сельскохозяйственных угодий, причем черноземными землями. Это уникальная возможность в мире. Здесь можно начать производство, которое займет и определенную долю экспорта. На мировом рынке сегодня одна из самых важных проблем — обеспечение сырьем, особенно в мясной сфере. Россия может стать крупным экспортером говядины. Однако в настоящее время ситуация складывается таким образом, что страна большая, но в то же время нерачительно использует свои ресурсы.

У каждой страны случаются откаты назад. Но надо преодолевать эти трудности, постоянно идти вперед. И мне кажется, что для России открываются большие шансы. Россия может экспортировать мясную продукцию в ЕС. Это совершенно реально.

Игорь Виттель: Россия, безусловно, может стать экспортером мяса. Но нужна ли Россия как экспортер мяса или хотя бы как самодостаточная страна нашим друзьям и партнерам?

Сергей Юшин, руководитель исполнительного комитета Национальной мясной ассоциации.

Первое. Не только Европа, но и другие страны, как, например, Канада, не видят в России врага или лишнего конкурента на мировом рынке, а рассматривают как один из элементов для обеспечения баланса на рынке продовольствия.

У нас много ошибочных представлений о том, как смотрят на Россию. Конечно, бизнес есть разный. Есть те, которые воспринимают нас в качестве рынка сбыта ненужных товаров. Мы все хотим продать ненужное — это не преступление. Но надо, чтобы товар был тот, который не нужен Европе, нужен нам и был бы безопасен.

Второе. Хотя есть утверждения, что Европа закрывается и многих не пускает на свой рынок, в том числе и Россию, но ЕС является крупнейшим в мире экспортером продовольствия. И на европейском рынке можно увидеть товар, в том числе мясной группы, из не самых благополучных по многим позициям стран и регионов, например, из Турции, Тайланда и др. Но они продают свою продукцию, в частности, мясо птицы. Возникает вопрос: почему российские птицеводы не выходят на европейский рынок?

В меньшей степени ЕС заинтересован в российской свинине, потому что сам является крупным импортером и практически не завозит ее из других стран. Но по мясу птицы и по готовым изделиям с высокой добавленной стоимостью Европа является нашим потенциальным рынком.

Поэтому, на мой взгляд, мы должны забыть, что на Россию смотрит кто-то как на врага, которого нужно устранить. ЕС ежегодно увеличивает объемы закупки говядины, потому что внутреннее производство сокращается. В профессиональных кругах Россию воспринимают как страну, которая в состоянии при определенных условиях не только выдавать объемы, но и поставлять продукцию, которая будет выгодна покупателям и по экономическим соображениям.

Нужно понимать важный момент. Неважно, насколько дешевый мы будем поставлять товар или насколько он будет качественным. Если в России мы не решим вопрос с гарантированным обеспечением ветеринарной безопасности, то все страны мира, как бы ни нуждались в нашем товаре, будут иметь обоснованную мотивированную возможность для отказа в доступе российской продукции на их рынки.

Сегодня в России идут процессы в плане очередного реформирования ветеринарной службы, которые не дадут возможности другим странам доверять способности российской ветслужбы обеспечивать безопасность поставляемой продукции. Никого не интересует, как работает отдельное предприятие. Всех интересует, как работает система обеспечения безопасности. И это сегодня самое главное препятствие на пути российского мяса на международные рынки.

Игорь Виттель: Лето было тяжелым. Уже неоднократно обсуждался вопрос, будет ли в России голод. Президент Российского зернового союза Аркадий Злочевский два месяца назад говорил, что проблем не будет. Но сегодня мы видим последствия жаркого лета. Есть ли проблема на самом деле или она раздута журналистами?

Дмитрий Рылько, директор института конъюнктуры аграрного рынка (ИКАР).

Цены являются главным показателем в том споре, который развернулся. Что происходит с ценами? Несмотря на то, что был запрещен экспорт и, казалось бы, наши внутренние цены должны были рухнуть под напором потока зерна нового урожая и гигантских старых запасов (которые у нас, якобы, есть), ничего подобного не происходит.

Цены на фуражный ячмень, на котором держится российское свиноводство, как росли, так и растут. Уже достигли космического уровня — 8 руб./кг в Центральном черноземном регионе. Это из-за того, что его очень мало собрали. К тому же за культуру идет борьба с пивоварами.

Цены на кукурузу нового урожая вместо того, чтобы упасть, сразу стали расти. За первые две недели октября они выросли на 50 долларов США и достигли высокого уровня.

Цены на пшеницу, которую собрали в большом количестве, и которой был излишек после запрета на экспорт, упали, а сейчас серьезно растут. Думаю, что к концу октября они достигнут уровня, с которого все начиналось.

Наши комбикормщики, представители крупнейших животноводческих вертикально интегрированных комплексов говорили о том, что максимум, на который они готовы согласиться при нынешнем соотношении цен на мясо и фуражную пшеницу, — 7 руб./кг фуражной пшеницы. Этого уровня в первых числах октября мы практически достигли в Центральном черноземном регионе. Все серьезно приближается к некой стратегической развилке.

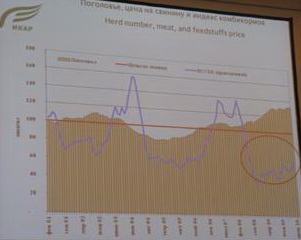

На слайде 1 показано соотношение цен на поголовье и корма, сводный индекс комбикормов. Когда синяя линия находится ниже красной ватерлинии (цен на мясо), то в свиноводстве и птицеводстве ситуация хорошая, и отрасли довольно бурно развиваются. До недавнего времени мы находились низко, была высокая маржа. А сейчас синяя линия приближается к ватерлинии, после чего в животноводстве начинается другая жизнь.

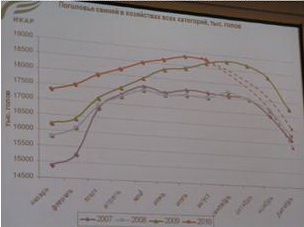

На слайде 2 изображено, что происходит с отечественным поголовьем свиней во всех секторах — личных подсобных хозяйствах и корпоративном секторе. Красная линия отображает ситуацию текущего года. Пунктирная красная линия — прогноз до конца года.

То, что происходит в отрасли, — это хорошо или плохо? Плохо то, что с точки зрения мясного баланса, соотношения объема отечественного и импортного мяса нынешняя ситуация может отбросить Россию на пару-тройку лет назад. Хорошо то, что нынешний кризис может почистить самые неэффективные животноводческие активы страны и оставить место эффективной части сектора, которая выдержит ценовой стресс, у которой хороший технологический и экономический задел. Таким образом, успешные компании получат для дальнейшего маневра хорошее рыночное пространство, которое сейчас занято мелочевкой — личными подсобными хозяйствами и др.

Сергей Юшин, руководитель исполнительного комитета Национальной мясной ассоциации.

Я согласен, что в нынешнем кризисе индустриальное производство должно искать положительные моменты. Во-первых, надеюсь, что это ускорит структурную модернизацию. Ни для кого не секрет, что при производстве мяса в личных подсобных хозяйствах, на долю которых в 2003 году приходилось более 60 % объемов, сезонные изменения были настолько явно выражены (графики падения поголовья в конце года), что в России было с мясом, как говорится, то густо, то пусто.

Во-вторых, что касается кормов. Мы разбаловались, когда корма стоили почти ничего, а животные стоили под 80 руб./кг. В таких условиях стимулов для большей работы над эффективностью хозяйства особо не было: рентабельность и так была высокая. Надеюсь, что высокие цены на корма позволят пересмотреть, в том числе снять необоснованные инвестиции, которые мы называем «инвестиционным пузырем». Что происходит? Люди видят бешеную рентабельность в откорме свиней, вкладывают все больше денег, наращивают поголовье. Но не понимают свои рынки сбыта, забывают о том, что живых свиней в магазине никто не покупает. В магазине покупают мясо, а точнее — еду. А этого звена в России почти нет, за исключением максимум 10 предприятий на всю страну. Мы можем наделать много свиней, не получив нормального мяса, если нет инфраструктуры. Поэтому, возможно, произойдет отрезвление с такой точки зрения: а нужно ли нам такими темпами наращивать поголовье при абсолютном отсутствии инвестиций в инфраструктуру? А инвестиций в инфраструктуру не будет, потому что цена на живых свиней настолько высока, что построить не в рамках холдинга, а независимый перерабатывающих завод, чтобы потом с выгодой продавать мясо федеральным сетям, невозможно.

Поэтому в этом вопросе будет «вилка». Сегодня цену на живых свиней удается поддерживать на нынешнем уровне. Национальная мясная ассоциация считает, что пока он оправдан, но в целом цена должны снижаться. Ненормально, когда цена на живых свиней выше в два раза, чем на мировом рынке. О каком выходе на экспорт мы можем говорить? И все это за счет того, что мы искусственно поддерживаем неэффективные хозяйства. Этого делать не нужно. На первом этапе это было важно, чтобы крупных инвесторов вовлечь в отрасль. А на втором этапе, обращаясь к ВТО, мерам таможенного регулирования, мы должны смягчать меры, чтобы стимулировать желание выходить на другие рынки. Если товары будут дефицитны в стране, кто будет думать об экспорте?

Касательно кривых (слайд 2), думаю, что такого падения в этом году не будет. Потому что, если мы берем первую половину года, то прирост производства произошел за счет развития индустриального свиноводства — это более 20 %. И оно не несет серьезного фактора. Снижение будет, но не таким глубоким. Ситуация в следующем году под вопросом. Потому что себестоимость животных будет достаточно высокой. Возможно, кто-то будет уходить из бизнеса.

октябрь 2010")