Что приносят российские сети?

- 31.01.2017 10:27

На московском октябрьском форуме «Информационные технологии и оборудование в молочной промышленности» с докладом, посвященным в частности анализу динамики розничных сетей и тенденциям в их работе, выступил генеральный директор компании INFOLine (15 лет опыта исследований в сфере розничной торговли) Иван ФЕДЯКОВ. Приводим наиболее любопытные, «вкусные» факты из его системного выступления.

Доклад, по сути, базировался на трех «китах»: анализ потребительского рынка, рассмотрение финансового состояние домашних хозяйств, оценка основных тенденций развития розничных сетей в России.

«Хороших новостей мало»

Эта фраза Ивана Федякова была отнесена к потребительскому рынку в целом. По итогам 2015 года зарегистрирован рекордно низкий товарооборот. В общем и целом рынок потребления упал на 10 %. Ожидалось, что в 2016-м наступит некая стагнация. Такой прогноз делался в Министерстве экономического развития Российской Федерации. Однако по итогам восьми месяцев 2016-го зафиксировано снижение розничного товарооборота на 5,4 %. И это — в сравнении с аналогичным периодом далеко не самого удачного для российской экономики 2015 года.

По оценке эксперта, на протяжении 22 месяцев в России снижаются темпы розничного товарооборота. «Мы потеряли одну пятую физического объема потребления как продуктов питания, так и непродовольственных товаров, — отметил Иван Федяков. — Такого еще никогда не было за 15 лет».

Оценивая динамику потребления в 85 регионах России, специалисты компании констатировали: в 2015 году зарегистрирован антирекорд, когда в 80 регионах наблюдалось снижение потребления, и лишь в пяти отмечался потребительский рост. Докладчик наряду со снижением объемов потребления в России отметил также наличие достаточно высокой инфляции, в прошлом году составившей 20 % и за первое полугодие 2016-го показавшей плюс 8,5 % к уровню 2015-го. «Получается, физически россияне потребляют меньше, но в деньгах объемы их трат растут; в продовольственном ритейле мы имеем плюс 2,5 %, — констатировал парадоксальный факт докладчик. — При этом с инфляцией правительство борется, по непонятным для многих причинам. Она уже снижается. Есть все основания полагать, что во второй половине 2016 года рынок потребления также не будет расти».

Финансы исполняли романсы, или Двойной удар для розницы

Примерно так можно озаглавить блок доклада, где речь шла о финансовом состоянии домашних хозяйств россиян. Знакомая нам до боли картина. Доходы населения в 2016 году снижались так же, как и в 2015-м. Несмотря на небольшой рост зарплат, расходы людей росли опережающими темпами (коммунальные услуги, транспорт и проч.). В то же время можно говорить о тренде накопительства со стороны россиян. «По состоянию на начало 2016 года на банковских счетах в виде депозитов было накоплено более 25 триллионов рублей, — поделился актуальной информацией аналитик. — В кризисном 2015 году прирост депозитов составил 25 %. Деньги откладывались «до лучших времен».

Однако с начала 2016 года наступил системный перелом, связанный, с одной стороны, с тем, что банки начали снижать или замораживать процентные ставки по депозитам. С другой стороны, остро встал вопрос потребительского кредитования. «На этом участке происходят грандиозные изменения, — эмоционально заявил генеральный директор INFOLine. — До недавнего времени каждый год кредитов населению выдавалось по два-три триллиона рублей. Затем пришло время кризиса. Люди стали более аккуратными в тратах. И вот — так называемый перелом. На сегодняшний момент наметилось снижение задолженности населения перед банками на 1,5 триллиона рублей. Это — двойной удар для розницы. С одной стороны, не выдаются новые кредиты. В то же время население начало тратить серьезные средства на погашение ранее полученных кредитов».

И еще одна тенденция. По оценкам аналитиков, 35 % российского населения имеют достаточно комфортный финансовый уровень, с точки зрения среднедушевого дохода. В то же время растет доля населения, живущего за чертой прожиточного минимума. Порядка 20 % граждан не хватает средств на осуществление повседневных покупок. Рынок становится откровенно полярным: богатые богатеют еще больше, бедные беднеют сильнее.

«Данный фактор является важным для определения вашей стратегии поведения на рынке, — обратился к производителям Иван Федяков. — На кого вы будете ориентированы с точки зрения сбыта? При том что спрос на товары в среднем и среднем плюс ценовых сегментах достаточно велик».

Динамика развития торговых сетей. Плюсы

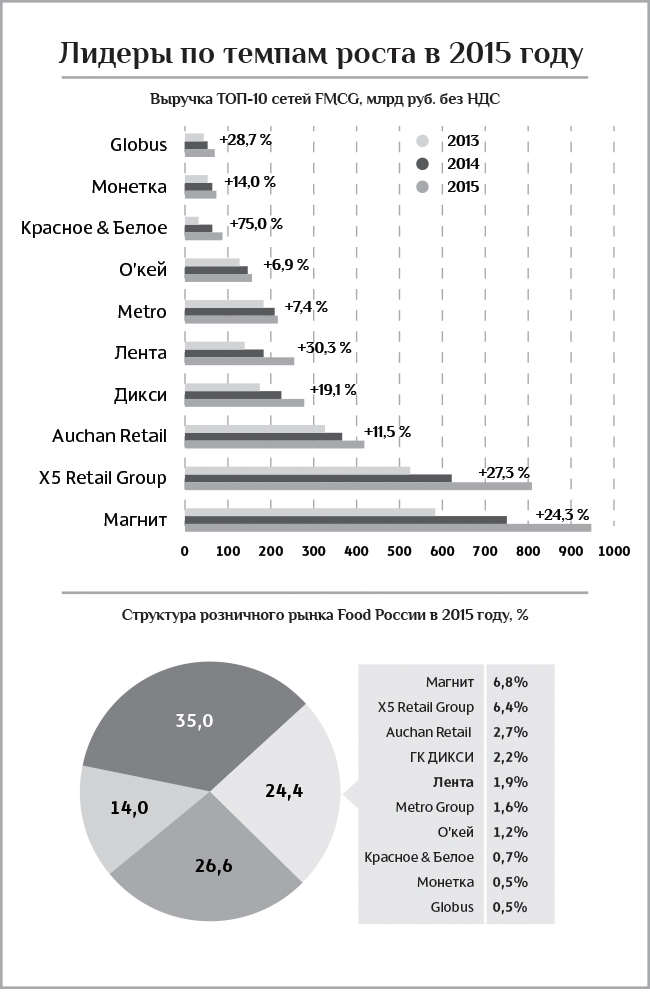

В этом смысловом блоке Иван Федяков представил ТОП-10 российского ритейла. Торговая сеть «Магнит» на сегодняшний момент — лидер российского ритейла, и не только в формате FMCG, но и вообще для всей розницы. «Магнит» — это около одного триллиона рублей розничного товарооборота, десять тысяч магазинов, — констатировал эксперт. — Однако есть и неожиданные тенденции. В 2015 году, впервые за пять лет, «Магнит» обогнали по темпам роста. Это удалось сделать X5 Retail group с их темпом роста в 27 %». Особняком стоит сеть «Красное&Белое», успешно делающая ставку на алкоголь и получившая темп роста в 75 % по итогам 2015 года.

Докладчик подробно остановился на важных структурных моментах. «Сегодня 25 % российской розницы формируют десять компаний, — отметил он. — Мы имеем дело с достаточно серьезным уровнем консолидации на рынке. Хотя он и далек от уровня, имеющего место быть на европейских рынках. Там три-пять игроков могут делить до 70 % рынка».

Определяющий вывод таков. Рынок ритейла в России большой и пока не достаточно консолидированный. В развитие темы докладчик сообщил, что другие 25 % рынка между собой поделили порядка 700 сетей, работающих в современном формате и вызывающих серьезный интерес INFOLine.

Говоря о перспективах так называемой традиционной розницы, эксперт был достаточно пессимистичен. «На сегодняшний день ее доля — 35 %, но она сокращается и будет падать дальше, — констатировал Иван Федяков. — По нашим оценкам, в ближайшие два года доля продаж в формате традиционной розницы на рынках и в несетевых магазинах опустится до уровня 25 %. Произойдет перераспределение в пользу торговых сетей, реализующих одну из самых грандиозных в экономике России инвестиционных программ».

В качестве наглядной иллюстрации докладчик озвучил несколько ярких цифр. В кризисный 2015 год сети открыли 2,5 млн квадратных метров торговых площадей. В 2016-м ожидается аналогичный показатель. Если по итогам 2015-го 50 % торговых площадей открывали «Магнит» и «X5», то в этом году на их долю придется до 70 %. В то же время специалист отметил и такой факт: развитие сетей (в этом году планируется, к примеру, открыть 2000 магазинов «Пятерочка») начинает опережать возможности производителей.

Сетевые минусы

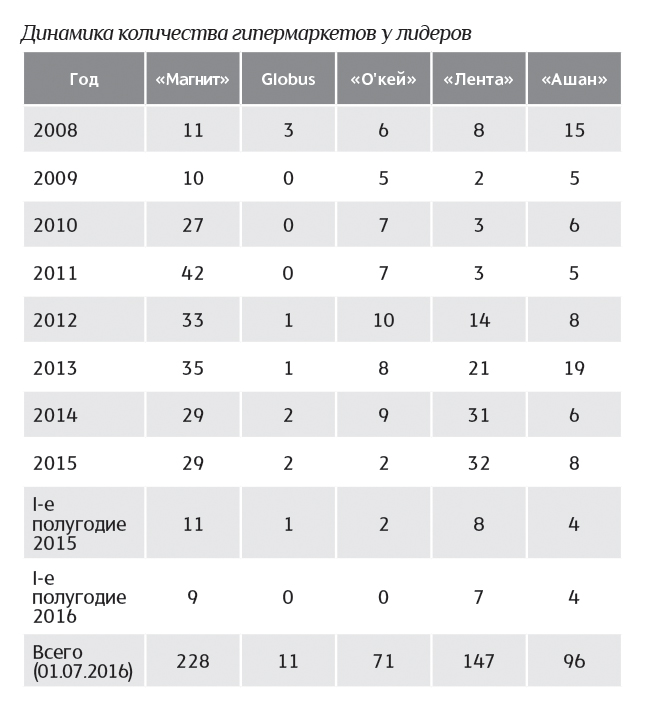

Вроде бы, ведущие сети по итогам первого полугодия оказались в плюсе. Однако все не так просто. К примеру, формат гипермаркетов у «Магнита» — в отрицательной зоне по рентабельности, даже в рублях. (Снизилась выручка к первому полугодию 2015 года.) «Если очистить показатели выручки от открытия новых магазинов, получится что у «Магнита» падение продаж в формате гиперов с учетом инфляции в 8 % достигло за первое полугоде 2016-го почти 20 %, — высчитал Иван Федяков. — Кстати, это — общий тренд для большинства сетей. Аналогичные показатели — по посещаемости магазинов. Она снижается. Хотя такие сети, как «Лента» и «Пятерочка», являются определенным исключением, прирастая на уровне показателей инфляции. Пока это лучшее, на что может рассчитывать сеть в России».

Сигнал для поставщиков

Сейчас идет чрезвычайно жесткая борьба между сетями за наиболее выгодные условия закупок. «Зачастую поставщики делают довольно большую глупость, поставляя продукты сразу во все магазины, — предупредил от таких ошибок эксперт. — Такое поведение приводит к тому, что поставщика вынуждают снижать цены по всем направлениям и работать близко к нулю. Выбирайте оптимального клиента: не все российские сети сегодня соответствуют стратегическим задачам поставщиков».

В то же время аналитик в который раз похвалил сети за то, что у них количество начало перерастать в качество. «Современное оборудование, достойный ассортимент, несмотря на все возможные эмбарго, качество продуктов даже во фрешевой категории начали расти, — подчеркнул он. — Связано это, в том числе, и с тем, что сети активно проводят ребрендинг, переформатирование. «Пятерочка» всем показала важность и успешность данной стратегии. Акционеры поверили в новый формат, связанный с реконцепцией своих магазинов».

Резюмируя, можно сказать, что все ведущие сети в России стали на путь переформатирования. Кризис заставляет ускорять эти процессы.

«Важно следить за стратегией партнеров в сетях, работать вместе с ними, — обратился к поставщикам специалист. — Нужно понимать их планы и стратегии, в случае необходимости обращаясь за помощью к рыночным аналитикам».

Прозрачно, честно и внятно…

октябрь 2016")